Análisis de un mercado de metales inducido por una pandemia

El mercado de los metales se vio significativamente afectado por la pandemia de COVID-19. El miedo, la incertidumbre y la duda (FUD) llevaron a una fuerte caída en el consumo. Gran parte de la producción de procesamiento de metales se redujo para satisfacer esta nueva demanda. Los inventarios de metales aumentaron, lo que provocó que los precios cayeran en picado. Los distribuidores redujeron considerablemente sus niveles de inventario para mitigar el riesgo de una caída adicional en la demanda, reduciendo aún más los precios. El precio de los metales tocó fondo en el período de abril a mayo y se recuperó rápidamente. Un aumento en las ventas de productos de aprendizaje y oficina en el hogar, junto con una mayor confianza del consumidor debido a los paquetes de estímulo, ayudan a generar una recuperación más rápida de lo anticipado. Países como China y Vietnam manejaron el virus rápidamente y trabajaron para desarrollar la capacidad de fabricación a niveles previos a la pandemia. A medida que la demanda aumentó significativamente, los fabricantes comenzaron a aumentar a regañadientes la fabricación y el procesamiento de materias primas. Los inventarios agotados, la capacidad reducida y el aumento de la demanda han causado una tormenta perfecta en el mercado, empujando los precios a los niveles superiores. Revisaremos la oferta, la demanda y otras condiciones del mercado para ver qué nos deparará el 2021, analizando 3 metales: cobre, aluminio y acero.

Suministro

Producción de mineral

Cobre

El cobre conduce muy bien el calor y la electricidad, lo que lo convierte en un material muy útil, especialmente para la electrónica. Chile (28.5%) y Perú (11%) representan casi el 40% de la extracción mundial de mineral de cobre (Basov, 2021). La producción combinada fue un 4% menor en 2020 que en 2019. La reducción en la oferta ha reducido los inventarios de cobre a un mínimo de 15 años en la Bolsa de Metales de Londres. Se espera que los inventarios se desplomen aún más, ya que se prevé un aumento de la demanda del 5 % en 2021 y solo un crecimiento de la oferta del 2.3 %, lo que dejará un déficit de unas 200,000 2021 toneladas (Northern Miner Staff, 2021). El suministro de cobre podría experimentar dificultades similares en todo XNUMX, ya que ambos países continúan luchando contra la pandemia.

Aluminio:

El aluminio es liviano, resistente a la corrosión, conductivo y duradero, lo que lo convierte en un material deseable en el espacio de los componentes eléctricos. Afortunadamente, la bauxita, la materia prima que contiene aproximadamente un 50 % de óxido de aluminio, es abundante, lo que permite que muchos países diferentes produzcan aluminio. Aproximadamente 1/3 del suministro mundial de bauxita proviene de Australia. China es el siguiente proveedor más grande y representa aproximadamente el 20% de la producción mundial de bauxita (Perfil de los cinco principales países productores de bauxita en el mundo, 2021). En general, la extracción de bauxita solo se vio afectada marginalmente por el COVID-19. Algunos de los condados productores más pequeños enfrentaron dificultades (Hall M., 2020).

Acero

Conocido por su versatilidad, bajo costo y reciclabilidad, el acero se ha abierto camino en el diseño de muchos componentes eléctricos. Al igual que el aluminio (bauxita), Australia es el principal productor de mineral de hierro. Nuevamente, produciendo casi 1/3 del mineral del mundo. Brasil ocupa un distante segundo lugar produciendo un poco más de la mitad que Australia (los cinco principales países productores de mineral de hierro desde Australia hasta Rusia, 2020). Complementando la extracción de mineral de hierro hay una industria de reciclaje de acero muy robusta.

Procesamiento y Distribución

La fundición es el proceso en el que se funde la materia prima y se extrae el metal base. Anticipándose a la recesión causada por el COVID-19, muchas fundiciones redujeron su capacidad. Además, los distribuidores asomaron inventarios a lo largo de los 2nd y séptimard trimestres de 2020 en previsión de una recesión económica continua. La producción tardó en recuperarse ya que los fabricantes estaban preocupados por producir en los volúmenes previos a la pandemia. Los mayores márgenes de fundición ayudaron a incentivar una industria que recientemente había estado bajo mucha presión para reducir costos. A fines de marzo de 2021, los márgenes de fundición de aluminio alcanzaron niveles históricamente altos (Yao, 2021). Esto ayudará a mantener un suministro constante, pero como consecuencia de costos adicionales de materia prima.

La distribución sigue tratando frenéticamente de cumplir con los pedidos de los clientes. Los veteranos de la industria están comparando este aumento de precios con el mercado del acero de 2008 con un contraste inicial; todos están pagando un alto costo, pero en este caso, están esperando mucho tiempo para que llegue su material (Thatcher, 2021). Los metales especiales también enfrentan otro dilema. Cuando las acerías se estiran súper delgadas como ahora, a veces reducen la cantidad de productos ofrecidos para servir mejor a los clientes principales, dejando a los compradores de metales especiales en la oscuridad.

Demanda

Cobre

Casi la mitad (43%) del cobre se utiliza en las industrias de la edificación y la construcción. Los cables y tuberías de cobre se utilizan para el flujo de electricidad y agua. La industria de la vivienda ha experimentado un crecimiento significativo debido a las tasas hipotecarias históricamente bajas. La construcción de casas nuevas y las renovaciones han consumido millones de libras de cobre el año pasado. Dado que se espera que las tasas se mantengan bajas, podríamos ver que esta tendencia continúe hasta 2021.

Los siguientes usos más grandes están en la electrónica con alrededor del 20%. La industria de la electrónica seguirá creciendo como lo hizo durante 2020. La cantidad de suscriptores de Netflix, Hulu y Disney+ van a necesitar una pantalla para ver sus programas favoritos, por lo que no veo que esta industria se desacelere. La actual escasez de semiconductores podría frenar parte de este crecimiento a corto plazo, pero a medida que se aborde esa escasez, también veremos un crecimiento continuo en este mercado.

El transporte también verá un crecimiento continuo en la demanda. Con la administración de Biden trabajando en iniciativas ecológicas, veremos un crecimiento en los mercados de vehículos eléctricos, así como otras iniciativas de almacenamiento y energía limpia. Un automóvil eléctrico a batería usa alrededor de 183 libras de cobre frente a solo alrededor de 18-49 con un vehículo con motor de combustión interna (ICE). Un autobús eléctrico a batería usará 813 libras de cobre (Copper Drives Electric Vehicles). Cuando comienza a ampliarlos, es fácil ver cuánto impacto podría tener la iniciativa de energía limpia en la demanda de cobre. Estos vehículos también requieren estaciones de carga que impulsarán aún más el consumo.

Aluminio:

El aluminio también está viendo un aumento en la demanda. China, históricamente conocida por ser un exportador neto de aluminio, fue un importador neto de aluminio en 2020. Esta fue la primera vez desde 2009 que esto sucedió. Gran parte de esto se debe a los paquetes de estímulo promulgados por el gobierno chino para reactivar la economía en apuros debido a la pandemia (Wookey, 2020). El despliegue de las infraestructuras 5G, así como el auge del mercado de vehículos eléctricos, seguirán impulsando la demanda. Si los precios del cobre continúan creciendo, podríamos ver una demanda adicional de aluminio, ya que se utiliza como material alternativo al cobre.

Acero

Las industrias automotriz y de electrodomésticos se recuperaron antes y con más fuerza de lo previsto. La demanda de acero en 2020 terminó con fuerza y aún no ha mostrado signos de desaceleración en 2021. Además de la demanda regular, los distribuidores están barajando para aumentar sus inventarios. Sí, los mismos inventarios que agotaron intencionalmente el año pasado. Para complicar aún más la situación, los fabricantes de equipos originales (OEM) están haciendo pedidos con múltiples molinos (para el mismo inventario) con la esperanza de mejorar los plazos de entrega. El OEM cancelará todos los pedidos disponibles una vez que se satisfagan sus necesidades. Esta demanda artificial solo agrega ruido a una situación ya caótica e impulsa aún más la especulación y los precios. Mills puede adaptar un enfoque no cancelable, no retornable (NCNR) para combatir eso, pero aún no se ha visto. La mayoría espera que la burbuja de demanda/precio del acero estalle más adelante este año. Esperaremos y veremos cuánto tiempo se mantienen estos precios históricos. Los impactos de los aranceles de la Sección 232 han dado cobijo a los productores de acero de EE. UU., permitiéndoles ser más competitivos en un mercado que antes no habían tenido. El diferencial de precios entre la bobina laminada en caliente de China y el Medio Oeste de EE. UU. ha alcanzado recientemente un máximo histórico (Análisis de diferenciales de acero: la diferencia de precios de bobinas laminadas en caliente entre EE. UU. y China alcanza un máximo histórico, 2021).

Otros impactos de precios

elecciones sudamericanas

Chile y Perú tendrán elecciones generales este año. Esto podría conducir a cierta inestabilidad en ambos condados. Perú realizará la segunda vuelta presidencial en junio y la segunda vuelta presidencial de Chile no será hasta diciembre. Los resultados de las elecciones podrían afectar las industrias mineras de ambos países.

Escasez de microchip

La escasez de microchips está provocando el cierre de la producción en varias industrias. Esto podría tener un impacto potencial en los 3 metales. Los fabricantes solicitarán materiales metálicos en función de la disponibilidad de material de los microchips. Esto podría ayudar a enfriar estos mercados de metales calientes a corto plazo. Está previsto que los inventarios de microchips se recuperen más adelante en el tercer o cuarto trimestre, por lo que será importante monitorear su progreso, ya que continúan siendo un factor de activación.

Tarifas

La administración Biden aún tiene que dejar en claro sus intenciones de eliminar las tarifas de la Sección 232 promulgadas por la Administración Trump. Sin embargo, si el restablecimiento de febrero de las tarifas de la Sección 232 de los Emiratos Árabes Unidos es una indicación, es posible que estén vigentes por un tiempo más. Si se eliminan, se eliminará un escudo de precios que las siderúrgicas estadounidenses han estado detrás desde que se promulgó.

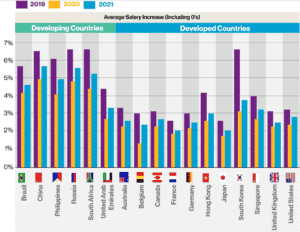

Salario

Casi el 50 % de las empresas en todo el mundo redujeron los aumentos salariales en 2020. Además, algunas empresas redujeron las bonificaciones y emitieron aumentos reducidos por costo de vida. Se espera que solo alrededor del 15 % de las empresas pospongan los aumentos salariales en 2021. Para aquellas que administran los aumentos del costo de vida, se espera que oscilen entre aproximadamente el 2.5 % para los países desarrollados y el 6 % para los países subdesarrollados (Ashwanden, 2021). El gráfico que se muestra a continuación muestra los aumentos del costo de vida proyectados para los países enumerados.

Fuente: https://www.willistowerswatson.com/en-US/Insights/2021/01/pay-trends-for-2021

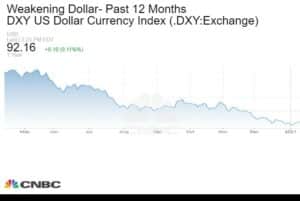

Debilitamiento del dólar estadounidense (USD)

Con el ruido de las impresoras de dinero de la Reserva Federal de EE. UU. aún resonando desde 2020, hemos visto una devaluación del USD. Si bien la entrada de efectivo ayudó a hacer crecer los mercados inmobiliario y bursátil, su impacto a largo plazo está comenzando a sentirse. El índice de divisas USD (DXY) compara el USD con otras 6 monedas, lo que brinda una perspectiva general sobre la fortaleza o, en este caso, la debilidad del USD. Ha disminuido alrededor del 8% en los últimos 12 meses. El siguiente gráfico muestra los últimos 12 meses del índice. Las conversaciones sobre un cuarto paquete de estímulo por parte de la Administración Biden podrían hacer que el índice baje aún más, ya que ya está peligrosamente cerca de un mínimo de 7 años.

Fuente: https://www.cnbc.com/quotes/.DXY

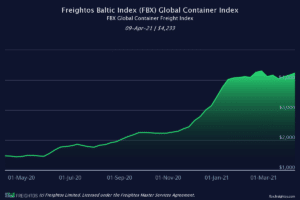

Entregas

Los costos de flete también aumentan continuamente. El Global Freight Index ha aumentado de menos de $1,500 en abril de 2020 a más de $4,000 en abril de 2021. El índice considera las 12 rutas principales de carga marítima y el precio para enviar un contenedor estándar de 40 pies no refrigerado. Los precios desde el este de Asia hasta la costa oeste de los Estados Unidos aumentaron a casi $ 5,200 a partir del 4 de abril de 9, lo que tuvo un impacto significativo en los costos totales de desembarque de los productos.

La reciente puesta a tierra del portacontenedores Evergreen también afectó la capacidad de envío. Aproximadamente el 30% de todos los portacontenedores de Asia a América del Norte-costa este viajan a través del Canal de Suez, que fue bloqueado por el Evergreen desde el 23 de marzo.rd-29th (Coronavirus y envío: retrasos en el transporte aéreo y marítimo, tarifas y aumentos de costos, 2021). Esto tensó aún más una industria ya frágil. Los buques portacontenedores continúan acumulándose en alta mar, esperando incansablemente a ser descargados en su puerto de destino. La falta de capacidad de envío y los plazos de entrega prolongados han obligado a algunas empresas a transportar mercancías por vía aérea. Esto no solo tiene un costo mucho más alto, sino que el aumento de la demanda también ha provocado que aumenten los costos del flete aéreo.

Resumen

Cobre

Los precios seguirán fluctuando a medida que la oferta y la demanda traten de encontrar un equilibrio. La demanda continuará a lo largo de 2021 con los mercados en crecimiento. El abastecimiento seguirá teniendo limitaciones debido a las restricciones por el COVID-19 y la implementación de vacunas. Se espera que el costo proyectado del cobre alcance un promedio de $ 3.50/LB, un aumento de alrededor del 17 % con respecto a las proyecciones anteriores (el precio del cobre aumentará en 2021: analistas, 2021). Sin embargo, la volatilidad en el mercado y el debilitamiento del USD podrían aumentar ese número. Los optimistas sobre el cobre susurran sobre un posible superciclo, o un período prolongado de fuerte demanda, que podría catapultar los precios a nuevos máximos históricos. El superciclo podría ser una consecuencia no deseada de la iniciativa de energía verde. Tendremos que seguir monitoreando todos los factores externos que impactan en la industria del cobre.

Aluminio:

Se espera que los precios del aluminio se estabilicen más adelante en el año. Dado el aliento de la extracción de bauxita en muchas regiones diferentes, espero que este se comporte de la manera más predecible de los 3 metales. Veremos una demanda continua debido a las infraestructuras cambiantes y las iniciativas de energía verde. El aluminio promedió alrededor de $ 1,700 / tonelada en 2020. Los precios para 2021 dependerán de cuánto tiempo continúe el aumento de la demanda. Como recordará, las fundiciones están fundiendo aluminio con entusiasmo en este momento mientras continúan sacando provecho de la escasez. Esto podría ayudar a inflar los inventarios antes de lo esperado, haciendo que el precio baje a un precio más aceptable. Fitch Solutions tiene un precio estimado de $1,850/tonelada, o alrededor de una reducción del 20 % con respecto a los precios actuales y un aumento de casi el 8 % con respecto al precio del año pasado (Aumento de la oferta de China para limitar el precio del aluminio, informe, 2021).

Acero

Creo que el precio del acero es el más difícil de predecir. La burbuja podría llegar más temprano que tarde, y tal vez no llegar. Dependerá de qué parte de la demanda actual sea real y no solo de los fabricantes de equipos originales que jueguen entre sí para mejorar los tiempos de entrega. Las tarifas de la Sección 232 también jugarán un papel importante en el precio del acero en 2021. Una cosa es segura, todos desde el lado de la oferta están luchando por sacar provecho de estos precios históricamente altos. La escasez de microchips podría ayudar a mantener los precios del acero bajo control a corto plazo. Los OEM tendrán que esperar pacientemente hasta que los precios se relajen y se vuelvan más asequibles, si es posible.

En general

En el corto plazo, esperamos una volatilidad continua a medida que la cadena de suministro continúa alcanzando la demanda. Los plazos de entrega de los materiales también seguirán creciendo a corto plazo. Es de esperar que los costos de envío inflados tomen el mismo camino a la baja. El alivio de precios está programado para la segunda mitad del año, ya que la oferta debería alcanzar la demanda. La mayoría de los analistas esperan que los precios continúen disminuyendo durante el resto del año. Los factores externos seguirán teniendo un impacto en los precios generales. Continuaremos monitoreándolos para mantener el pulso en el mercado.

Referencias

Ashwanden, M. (2021 de enero de 8). Tendencias salariales para 2021. Obtenido de Willis Towers Watson: https://www.willistowerswatson.com/en-US/Insights/2021/01/pay-trends-for-2021

Basov, V. (2021, 15 de febrero). Chile fue el mayor productor de cobre en 2020; Los principales países del cobre sintieron el impacto de la pandemia: informe. Obtenido de Kitco: https://www.kitco.com/news/2021-02-15/Chile-was-the-largest-copper-producer-in-2020-top-copper-countries-felt-impact-of- el-informe-de-la-pandemia.html

El cobre impulsa los vehículos eléctricos. (Dakota del Norte). Obtenido de Copper.org: https://www.copper.org/publications/pub_list/pdf/A6191-ElectricVehicles-Factsheet.pdf

Precio del cobre subirá en 2021: analistas. (2021, 18 de enero). Obtenido de S&P Global: https://www.spglobal.com/platts/en/market-insights/latest-news/metals/011821-copper-price-to-rise-in-2021-analysts

Coronavirus y envíos: retrasos en el transporte aéreo y marítimo, tarifas y aumentos de costos. (2021, 31 de marzo). Obtenido de Freightos: https://www.freightos.com/freight-resources/coronavirus-updates/

Hall, L. (sf). Aluminio:Obtenido de Cómo se fabrican los productos: https://www.madehow.com/Volume-5/Aluminum.html

Salón, M. (2020, 21 de agosto). Suministro de bauxita se verá afectado “marginalmente” por Covid-19: GlobalData. Obtenido de Mining Technology: https://www.mining-technology.com/news/bauxite-supply-covid-19/

Aumento de la oferta de China para limitar el precio del aluminio: informe. (2021, 26 de enero). Obtenido de Mining.Com: https://www.mining.com/increasing-supply-from-china-to-cap-aluminum-price-report/

Bastón minero del norte. (2021, 23 de febrero). Se espera que el suministro de cobre entre en déficit en 2021, dice StoneX. Obtenido de Mining.com: https://www.mining.com/copper-supply-expected-to-move-into-deficit-in-2021-says-stonex/

Perfil de los cinco principales países productores de bauxita en el mundo. (2021, 14 de enero). Obtenido de NS Energy: https://www.nsenergybusiness.com/news/profiling-the-top-five-bauxite-producing-countries-in-the-world/

Análisis de diferenciales de acero: la diferencia de precios de bobinas laminadas en caliente entre EE. UU. y China alcanza un máximo histórico. (2021, 15 de marzo). Obtenido de S&P Global Platts: https://www.spglobal.com/platts/en/market-insights/latest-news/metals/031521-steel-spreads-analysis-us-china-hrc-price-difference-hits- histórico-alto

Thatcher. (2021, 22 de febrero). Efecto de COVID en el acero. Obtenido de Revista Construcción: https://www.constructionmagnet.com/metal-roofing/metal-roofing-news/covids-effect-on-steel

Los cinco principales países productores de mineral de hierro desde Australia hasta Rusia. (2020, 27 de agosto). Obtenido de NS Energy: https://www.nsenergybusiness.com/features/top-iron-ore-producing-countries/

Wookey, J. (2020, 30 de diciembre). Punto de vista: Aluminio a toda marcha en 2021. Obtenido de Argus Media: https://www.argusmedia.com/en/news/2173153-viewpoint-aluminium-in-overdrive-into-2021

Yao, W. (2021, 22 de marzo). Aluminio: Fuerte margen de fundición impulsa el crecimiento de la oferta. Obtenido de ING: https://think.ing.com/snaps/aluminium-strong-smelting-margin-drives-supply-growth